|

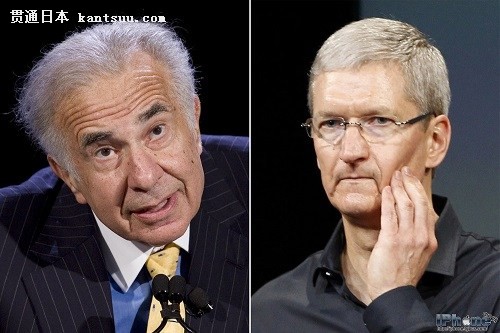

žŨšúÍâÃŊĖåą¨ĩĀŖŦÍøÉĪÆØšâÁË75ËęĩÄÍļ×Ę´ķēāĄĸļÔŗåģųŊđžŪ͡ŋ¨ļû ŌÁŋ˛Ŗ¨Carl Icahn)Đ´¸øÆģšûCEOĩŲġ ŋâŋËŖ¨Tim CookŖŠĩÄĐÅŖŦÔÚÕâÆĒÃûÎĒĄ°ĪúĘÛŖē°ëŧÛĩÄÆģšûšÉŧÛĄąĩÄÎÄÕÂÖĐŖŦŌÁŋ˛ąíĘžËûČĪÎĒĘĐŗĄÔļĩÍšĀÁËÆģšûšĢËžĩÄŧÛÖĩŖŦ˛ĸČĪÎĒšĢ˞ͨšũģØšē¸üļāšÉÆąŋÉŌÔ°īÖúšÉļĢģņČĄ¸üļāŧÛÖĩĄŖËûĶÚąžÖÜČũÔÚÍÆĖØÉĪ¸øšĢËžēÍŋâŋËĄ°Ô¤ČČĄąÁËŌģĪÂŖŦ°ĩĘžŋâŋË×ŧą¸ĘÕĩŊŌģˇâĄ°ĶĐȤĩÄĐÅĄąĄŖÖÜČũÆģšûšÉÆąĘÕÅĖĘąÉĪÕĮÁË2%ŖŦÅĖĮ°ŊģŌ×ĶÖÉĪÉũÁË1%ĄŖĶÚĘĮŊņĖėËûÔÚ×ÔŧēĩÄÍøÕžÉĪšŌÉĪÁËšĢŋĒĐÅŖŦÕâģųąžžÍĘĮŌģÖÖÂÔ´øËßĮķĐÔÖĘĩġÖÎöĘĻą¨¸æŖŦÆäÖĐļÔÆģšû¸÷ÖÖ˛úÆˇĩġÖÎöģšĘĮÖĩĩÃŌģŋ´ĄŖ

ŌÔĪÂĘĮšĢŋĒĐÅÕũÎÄĩÄÖ÷ŌĒÄÚČŨŖē Į×°ŽĩÄŋâŋËŖē ×÷ÎĒĶĩĶĐ530ÍōšÉˇŨĩÄÆģšû´ķšÉļĢŖŦÎŌÃĮÎĒÄãŌÔŧ°Õû¸öšÜĀíÍÅļĶšÄÕÆŖŦĶČÆäĘĮ´ĶŊüÆÚĩÄĐ²úÆˇˇĸ˛ŧēÍĪûĪĸĐû˛ŧŊĮļČŋ´ŖŦÄãŊøŌģ˛ŊÖ¤Ã÷ÁË×ÔŧēĘĮÆģšûšĢËžĀíĪëĩÄCEOĄŖËæ×ÅiPhone 6ŗÉÎĒÆģšûĩÄÆėŊĸ˛úÆˇŖŦ˛ĸĶëÆäËüŌģĪĩÁвúÆˇē͡ūÎņĐÎŗÉČÕŌæÖ÷ĩŧĩÄŌÆļ¯ÉúĖŦĪĩÍŗŖŦÆģšûšĢËžŌŅž×ŧą¸ēôĶšČ¸čŖ¨AndroidŖŠÄĮĀīĮĀļá¸ßļËÉ蹸ĘĐŗĄĩÄĘĐŗĄˇŨļîŖŦÕâÕæĘĮÁîČËÄŅŌÔÍüģŗĩġÖËŽÁëĘąŋĖĄŖÎŌÃĮĪāĐÅĪÖÔÚËų´ĻĪāļԚȸčŖ¨ÆģšûšĢ˞ΨŌģĩÄÕæÕũžēÕųÕßŖŠĩÄĶÅĘÆÎģÖÃŖŦŌ˛ŅéÖ¤ÁËÎŌÃĮļÔ2015˛ÆÄęĶĒĘÕÔöŗ¤25%ēÍÃŋšÉĘÕŌæÔöŗ¤44%ĩÄÔ¤˛âĄŖ ĮŋĶĐÁĻĩÄĘĐŗĄžēÕųĩØÎģēÍĘÕČëÔöŗ¤ĖáĐŅÎŌÃĮŖŦÆģšûšĢËž2015˛ÆÄęÔ¤˛âĩÄļ¯ĖŦĘĐĶ¯ÂĘŊöÎĒ8ąļŖŦÕâŌģĘũžŨĪÔÖøĩÍĶÚĘĐŗĄÆŊžųËŽÆŊĄŖĪÖÔÚąę×ŧÆÕļû500Ö¸ĘũĩÄ2015˛ÆÄęÆŊžųļ¯ĖŦĘĐĶ¯ÂĘÔ¤˛âÖĩÎĒ15ąļĄŖĶëąę×ŧÆÕļû500Ö¸ĘũĩÄģēÂũÔöŗ¤ĪāąČŖŦÎŌÃĮÔ¤ÆÚÆģšûšĢËžĩÄÃŋšÉĶ¯ĀûģáÔÚ2016ēÍ2017˛ÆÄęÉĪÕĮ30%ĄŖģųĶÚÕâÖÖŧŲÉčŖŦÎŌÃĮģáˇĸĪÖŖŦÆģšûšĢËž2015˛ÆÄęĩÄļ¯ĖŦĘĐĶ¯ÂĘŊöÎĒ8ąļŖŦÕâËĩÃ÷ÖŽĮ°ĩÄÔ¤˛âŧȲģēĪĀíŌ˛˛ģŗÖžÃŖŦĖØąđĘĮ´ķÁŋš˛ÍŦģųŊđŌĀČģÔÚÆģšûĩÄÍļ×Ę×éēĪÖĐÕŧžŨŌģļ¨ąČĀũÖŽĘąĄŖ ÎŌÃĮļÔĶÚ2016ēÍ2017˛ÆÄęÔöŗ¤ĩÄļ¯ĖŦĘĐĶ¯ÂĘÔ¤˛âÎĒ19ąļŖŦÍŦĘąŊáēĪÔ¤˛âĀûČķÔöŗ¤ŖŦŊøČëĪÖÔÚšÉŧÛĩÃŗöÆģšûÄŋĮ°ÃŋšÉ203ÃĀÔĒĩÄžģĪÖÖĩĄŖËųĶĐÕâĐŠŌōËØŊáēĪÆđĀ´˛ÅÄÜĩÃŗöÄŋĮ°ÆģšûšĢËžĩÄĘĐŗĄŧÛÖĩŖŦÄŋĮ°ĩÄÕâÖÖĩÍšĀÖĩ˛ĸ˛ģģáŗ¤žÃÎŦŗÖĪÂČĨĄŖ Ōō´ËŖŦŋŧÂĮĩŊÆģšûšĢËžÄŋĮ°×ʲú¸ēÕŽąíÖĐŗ¤ÆÚÁ÷ļ¯ĐÔ×ʲúšũĘŖŖ¨1330ŌÚÃĀÔĒŖŠŖŦÎŌÃĮĪŖÍûÄãÃĮÄÜšģŊĶĘÜÎŌĩÄŊ¨ŌéŖŦŧĶËŲšÉÆąģØšēĄŖÎŌÃĮēܸĐŧ¤ÉĪŌģ´ÎÄãÃĮÍŦŌâÎŌÃĮÔöŧĶšÉÆąģØšēĘũÁŋĩÄĮëĮķŖŦÕâŌģ´ÎÎŌÃĮŌ˛ÍŦŅųĖáĮ°¸ĐĐģšķšĢËžļĘÂģáŖŦÕâ´ÎģØšēĩÄĮëĮķĩÄĘĩĪÖļÔÃŋ¸öšÉļĢļŧŊĢģáĶĐģũŧĢĩÄĶ°ĪėĄŖÎĒÁËÄÜĘÂĪČÔ¤ˇĀĶÉĶÚ´Ë´ÎģØšēËų´øĀ´ĩĸēÃæĶ°ĪėŖŦÎŌÃĮÔÚ´ËŗĐÅĩŖŦÎŌÃĮ˛ģģáŊĶĘÜČÎēÎÆäËûšĢËžÕëļÔÎŌšĢËžšÉȨĩÄĘÕšēŖŦÎŪÂÛĘĮēÎÖÖšĢËžŌÔēÎÖÖĐÎĘŊēÎÖÖŧÛ¸ņŊøĐĐÍļąęĄŖ ÎŌÃĮÖŽËųŌÔ×öŗö´ËĪîŗĐÅĩŖŦĘĮŌōÎĒÎŌÃĮŧáĐÅÆģšûšĢËžĩÄŧÛÖĩÄŋĮ°ąģ´ķˇųĩÍšĀŖŦÍŦĘąÎŌÃĮŌ˛ĪāĐÅšķšĢËžļĘÂģáŌ˛ÍŦŌâÕâŌģĩãĄŖŌōÎĒČįšûÄãÃĮ˛ģÍŦŌâŖŦžÍ˛ģģáŧĖĐøŊøĐĐšÉȨģØšēĄŖÕũČįÄãÃĮÖŽĮ°ËųËĩĩÄÄĮŅųŖŦšķšĢËžÔÚŊøĐĐšÉȨģØšēĘąĪ˛ģļ×öģúģáÖ÷ŌåÕßŖŦÎŌÃĮŌ˛ēÜĐĀÉÍÕâŌģĩãĄŖÎŌÃĮĐ´ÕâˇâĐÅĩÄÄŋĩÄžÍĘĮŌĒ¸æËßšķšĢËžŖŦÄŋĮ°žÍĘĮŊøĐĐšÉȨģØšēĩÄ×îēÃĘąģúĄŖÎŌÃĮÆČĮĐĪŖÍûšķšĢËžÄÜšģŧĶËŲšÉȨģØšēŊøŗĖŖŦĩĢžßĖåĩÄĘũÁŋÆäĘĩ˛ĸ˛ģÖØŌĒĄŖÎŌÃĮÖģĘĮĮëĮķšķšĢËžļĘÂģáÄÜšģžĄŋėĀŠ´ķšÉȨģØšēĘũÁŋĄŖÎŌÃĮÖŽËųŌÔČĪÎĒÕâŅų×öēÜĶĐąØŌĒĘĮŌōÎĒÎŌÃĮÔ¤ŧÆÆģšûŊĢÔÚδĀ´ŧ¸ÄęŗöĪÖ´ķˇųļČĩÄĀûČķÔöŗ¤ŖŦŌō´ËÎŌÃĮŧáĐÅÆģšûšĢËžÄŋĮ°ĩÄĘĐŗĄŧÛÖĩąģŅĪÖØĩÍšĀÁËĄŖŌō´ËŖŦÄŋĮ°ģØšēĩÄšÉȨÔŊļāŖŦÄĮôšÉļĢÔÚδĀ´ËųģáģņĩÃĩÄĘÕŌæžÍÔŊ´ķĄŖ ÔÚŊĶĪÂĀ´ĩÄČũ¸ö˛ÆÄęŖŦÎŌÃĮÔ¤ŧÆÆģšûĩÄĶ¯ĀûÔöŗ¤ÎĒ44ŖĨĄĸ30ŖĨēÍ30ŖĨŖŦĶĒĘÕÔöŗ¤ÎĒ25ŖĨĄĸ21ŖĨēÍ21ŖĨĄŖÎŌÃĮĪÂÃæžÍĪęĪ¸ŊâĘÍÎŌÃĮČįēÎ×öŗöÕâĐŠÔ¤˛âĄŖ iPhone ÕŧžģĪúĘÛļîĩÄ55ŖĨŖŦiPhoneĘĮÆģšû×î´ķĩIJúÆˇÆŊĖ¨ĄŖĪûˇŅÕßŌŅžļÔĐÂiPhone¸øĶčÁËÎŪĶëÂ׹ČĩÄČČĮéŖŦĘũŌÔ°ŲÍōĩÄĪûˇŅÕßÔÚĘĀŊį¸÷ĩØÅÅ×Åŗ¤ŗ¤ĩÄļĶÎéÖģÎĒšēÂōiPhone 6ģō6 PlusŖŦ˛ĸĮŌרŧŌēÍÃŊĖåļÔÆäģũŧĢĩÄÆĀŧÛŌ˛ĘĮĮ°ËųδŧûĄŖ´ĢÆæÆĀÂÛŧŌÎÖļûĖØĄ¤ÄĒËš˛Ž¸ņŧōĩĨĩØąíĘžŖŦĄ°ÕâĘĮÄãÄÜÂōĩŊĩÄ×îēÃĩÄÖĮÄÜĘÖģúĄŖĄąĪÖÔÚŖŦÆģšûŌ˛ĶĐ×ÔŧēĩÄ´ķÆÁĘÖģúÁËŖŦ¸úžēÕųļÔĘÖ˛úÆˇĩÄÆÁÄģ´ķĐĄ´ķÖÂĪāÍŦŖŦ˛ĸÔÚÖĐšú´ķÂŊÆĖŋĒ4GĘąÍÆŗöĄŖÎŌÃĮÔ¤ŧÆÆģšûŊĢģņĩÃ˛ģ´íĩÄĘĐŗĄˇŨļîĄŖ ĩąČģĶиüĩÍŧÛ¸ņĩIJúÆˇŖŦĩĢĪûˇŅÕßÎĒ´ËÖ§¸ļĩÄąßŧʡŅĶÃÔÚČĢĮōˇļΧĀ´ŋ´˛ĸÃģĶĐĪÔÖøŌâŌåĄŖÕũČįÎŌÃĮÔÚĮ°ÃæŊâĘÍĩÄŖŦiPhone 6ĩÄĘĩŧʡŅĶÃÖģĶĐÃŋÔÂ20ÃĀÔĒĄŖŋŧÂĮĩŊĶÃģ§ģ¨ˇŅÔŊĀ´ÔŊļāĩÄĘąŧäĘšĶÃËûÃĮĩÄŌÆļ¯É蹸ŖŦŌÔŧ°iPhoneÃ÷ĪÔĶÅĶÚÆäËû˛úÆˇËų´øĀ´ĩÄĘĩĶÃŧÛÖĩŖŦēÜÄŅĪëĪķĪûˇŅÕßģáÔÚąßŧĘŗÉąž˛îŌėČį´ËÖŽĐĄĘąŅĄÔņÆäËûĘÖģúĄŖ ÕâžÍĘĮÎĒĘ˛Ã´ÎŌÃĮÔ¤ŧÆÆģšû˛ģŊöŋÉŌÔ´ĶĖᚊ¸ßļËĘÖģúĩÄžēÕųļÔĘÖÉíÉĪĮĀļáĘĐŗĄˇŨļîŖŦļÔĶÚĖᚊĩÍļËĘÖģúĩÄžēÕųļÔĘÖŌ˛ĘĮŌģŅųĄŖĶÉĶÚÆģšûÉúĖŦĪĩÍŗŖ¨iPhoneĄĸiPadĄĸMacēÍiTunesĶĻĶÃŗĖĐōÉĖĩęŖŠŧĖĐøĶĐĐÂĩÄÄÚČŨŧĶČëŖ¨Apple WatchĄĸApple PayĄĸHomeĄĸHealthĄĸContinuityĄĸiCloudŖŠŖŦÕâĀ´ķÁËļÔĶĐČąĪŨĩÄēÍËéÆŦģ¯ĩÄAndroidÉúĖŦĪĩÍŗĩÄÁėĪČĶÅĘÆŖŦĘĐŗĄˇŨļîŊĢŧĖĐøÔöŗ¤ĄŖ ĪÂŌģ˛ÆÄęŖŦĐÂĩÄiPhone6ēÍ6 PlusĶĻ¸ÃģáÍÆļ¯iPhoneĶĒĘÕÔöŗ¤30ŖĨŖŦËæēķĩÄŧ¸ÄęÖĐŖŦ2016˛ÆÄęēÍ2017˛ÆÄęŖŦÎŌÃĮÔ¤ŧÆĪúÁŋÔöŗ¤ÎĒ7ŖĨēÍ10ŖĨĄŖ iPadēÍMac ÕŧžģĪúĘÛļîĩÄ17ŖĨŖŦiPadŌŅž×Ô2010ÄęÍÆŗöēķžĀúÁËŋėËŲĩÄÔöŗ¤ĄŖžšũÁîČËʧÍûĩÄ2014˛ÆÄęŖŦÎŌÃĮČĪÎĒiPadŊĢÖØÆôÔöŗ¤ĘÆ͡ĄŖĖØąđĘĮŖŦĶĐĪûĪĸąíĘžÆģšûŊĢÍÆŗö12.9Ķĸ´įĩÄiPadŖŦ˛ĸĶÅģ¯7.9Ķĸ´įĩÄiPad MiniēÍ9.7Ķĸ´įĩÄiPad AirĄŖ ÎŌÃĮĪāĐÅiPadδĀ´ģšĶĐēÜ´ķĩÄÔöŗ¤ģúĶöŖŦŊņĖėĩÄPCĘĐŗĄŗöģõÁŋÎĒ3.15ŌÚĖ¨ŖŦžĄšÜiPadĩÄÆķŌĩÆŊ°åĩįÄÔĘĐŗĄˇŨļîÎĒ76ŖĨŖŦĩĢĘĮÆŊ°åĩįÄÔÔÚÆķŌĩÖĐĩÄÉø͸ÂĘĩÍĶÚ20ŖĨŖŦļøÉĖĶÃąĘŧĮąžĩįÄÔĩÄÉø͸ÂĘŗŦšũ60ŖĨĄŖ×îŊüÄúĐû˛ŧÁËĶëIBMĩÄēĪ×÷ģī°éšØĪĩŖŦÄúČĪÎĒÕâģ᥹¸ÄąäÆķŌĩĩÄš¤×÷ˇŊĘŊĄąĄŖÎŌÃĮČĪÎĒiPadĩÄÆķŌĩÉø͸ÂĘŊĢģáÔöŧĶĄŖĪÂŌģ˛ÆÄęŖŦĐÂiPadĩÄ´´ĐÂēÍĶëIBMĩÄēĪ×÷ĶĻ¸ÃģáÍÆļ¯iPadĩÄĘÕČëÔöŗ¤13ŖĨĄŖ2016ÄęēÍ2017ÄęŖŦÎŌÃĮÔ¤ÆÚĶĒĘÕģá¸÷Ôöŗ¤13ŖĨĄŖ ÎŌÃĮÔ¤˛âŖŦδĀ´ČũÄęŖŦÆģšûŋÉÄÜÄÜšģÔÚÕû¸öiPad/MacÆŊĖ¨ÉĪŊøĐĐŊøŌģ˛Ŋ´´ĐÂĄŖŌģĐŠČËČĪÎĒŖŦČįšûÆģšûŋÉŌÔŊĢiOS×ĒąäŗÉŌģ¸öģėēĪĩÄ×ĀÃæ/ÆŊ°åĩįÄÔ˛Ų×÷ĪĩÍŗŖŦ˛ĸÔÚÆäÖĐŧĶČëŧüÅĖĄĸĘķąęÎĒÖĐĐÄĩÄĶÃģ§ŊįÃæŖŦ˛ĸÍŦĘąąŖŗÖÆä´ĨÆÁĶÃģ§ŊįÃæĩÄÁŧēÃĖåŅéŖŦÄĮô¸ü´ķĩÄiPadĘĮŌģÖÖąØČģĄŖËæ×ÅŊĢŊü13Ķĸ´į°æąžĩÄÍÆŗöŖŦÆģšûŊĢĶĐŌģ¸öÆÁÄģ´ķĐĄĶëMacbook AirĀāËÆĩÄÆŊ°å˛úÆˇŖŦÕâĘĮŌģ¸öŗäÂúĪŖÍûĩÄģúģáŖŦŌģ¸öŊøČë630ŌÚÃĀÔĒąĘŧĮąžĩįÄÔĘĐŗĄĩÄģúģáĄŖ iTunesĄĸČíŧūē͡ūÎņĄĸÅäŧūŧ°iPod ÕâČũ¸ö˛ŋˇÖŖŦˇÖąđšąĪ×ÁË10ŖĨĄĸ3ŖĨēÍ1ŖĨĩÄžģĪúĘÛļîĄŖiTunesĄĸČíŧūē͡ūÎņŖŦ˛ģŊöļÔÆģšûĩÄÉúĖŦĪĩÍŗÖÁšØÖØŌĒŖŦļøĮŌÔÚŗ¤ÆÚĶĒĘÕÔöŗ¤ˇŊÃæŌ˛°įŅŨÖØŌĒŊĮÉĢĄŖÕâĘĮÆģšûŋėËŲÔöŗ¤ĩÄŌĩÎņ˛ŋÃÅŖŦŌģ¸öÎŌÃĮĪŖÍû˛ģŊöŧĖĐøŋ´ĩŊÁŊÎģĘũĩÄÔöŗ¤ŖŦļøĮŌģņĩøü¸ßÃĢĀûÂĘē͸ü¸ßĀûČķĩÄŌĩÎņĄŖÖÁĶÚÅäŧūēÍiPodŖŦÎŌÃĮÔ¤ŧÆĘÕšēBeatsËų´øĀ´ĩÄÅäŧūÔöŗ¤×ãŌÔĩÖĪûiPodĩÄŗÖĐøĪÂŊĩŖŦÕâļÔžģĪúĘÛļîĩÄĶ°ĪėąČŊĪ˛ģÖØŌĒĄŖ Apple Watch δĀ´ČũÄęŖŦÎŌÃĮÔ¤ŧÆApple WatchģáļÔÆģšûšĢËžĩÄÔöŗ¤˛úÉúĪÔÖøĶ°ĪėĄŖÕâĘĮÆģšû×Ô2010Äęˇĸ˛ŧiPadĐ²úÆˇĀāąđēķĩÄĘ×ŋîĐÂĐͲúÆˇĄŖÍŦĘąÕâĘĮ¸ÃšĢËžĘ×´ÎŊøžüŋÉ´Š´÷É蹸ĘĐŗĄŖŦÆģšûĘÖąíŊĢÔÚÃ÷ÄęÉĪĘĐĄŖÕâÔÚÎŌÃĮŋ´Ā´ĘĮJohn IveēÍËûĩÄÍÅļĶÔŲŌģ´Î¸øĘĐŗĄ´øĀ´Á˸īÃüĐÔĩIJúÆˇĀāąđŖŦÎŪÂÛ´ĶĶ˛ŧūēÍČíŧūĩÄŊĮļČĀ´ŋ´ļŧĘĮŌģŅųĄŖĶČÆäĘĮŋŧÂĮĩŊÆģšûŌŅžÎĒ¸ÃÉ蹸ŋĒˇĸŗöÁËŌģ¸öČĢĐÂĩIJŲ×÷ĪĩÍŗŖŦÁíÍâ¸ÃÉ蹸ĩÄÉčŧÆĘąÉиĐŌ˛ÔļÔļŗŦšũÄŋĮ°´ËĀāąđĪÂĩÄÆäËû˛úÆˇĄŖ×÷ÎĒiPhoneĩĸŊŧĶ˛úÆˇŖŦģųĶÚĩąÄęiPadĩÄĪúÁŋÔ¤˛âŖŦ2015˛ÆÄęĩÄĪúĘÛÁŋÎĒ2000ÍōĖ¨ŖŦ2016Äę˛ÆÄęÎĒ4500ÍōĖ¨ŖŦ2017˛ÆÄęÎĒ7250ÍōĖ¨ĄŖĩĢĘĮĪúĘÛļîŌĒģųĶÚ˛ģÍŦĩÄąí´øēͲúÆˇĪĩÁĐŖŦĪāšØĩÄŧÛ¸ņŌĀČģδÖĒŖŦÎŌÃĮÔ¤ŧÆÆŊžųĘÛŧÛŊĢŗŦšũ350ÃĀÔĒĩÄČëÃÅŧÛ¸ņŖŦÆŊžųĘÛŧÛÎĒ450ÃĀÔĒĄŖ UltraHDŖ¨ŗŦ¸ßĮåŖŠĩįĘĶ ËäČģÆģšûģšÃģĶĐĐû˛ŧĩįĘĶĪîÄŋŖŦŌ˛ĶĐŋÉÄÜĶĀÔļ˛ģģáÕâô×öĄŖĩĢÎŌÃĮĶĐ×ãšģĩÄĀíĶÉĀ´ÆÚ´ũ2016Äę˛ÆÄęUltraHDĩįĘĶŗöĪÖĩÄŋÉÄÜĄŖÎŌÃĮĪāĐÅUltraHD×ŋÔŊĩÄÍŧĪņÖĘÁŋŊĢÍÆļ¯ĩįĘĶ˛úŌĩŊøĐиüĐÂģģ´úĄŖNetflixšĢËžĩÄĘ×Ī¯Ö´ĐĐšŲŖŦÔøąíĘž??UltraHDÎĒNetflixšĢËžĩÄÖ÷ŌĒĮ°Ŋøļ¯ÁĻĄŖÔÚÕâÖÖģģ´úÖÜÆÚĩÄąŗž°ĪÂŖŦ2016ÄęÕũĘĮŌũČëUltraHDĩįĘĶĩÄ×îēÃĘąģúĄŖŌō´ËŖŦÎŌÃĮÔ¤ŧÆÆģšûŊĢŌÔ1500ÃĀÔĒĩÄÆŊžųŧÛ¸ņŖŦˇÖąđÔÚ2016ÄęēÍ2017ÄęĘÛŗö1200ÍōĖ¨ēÍ2500ÍōĖ¨ĄŖ HomeKitēÍHealthKit ÆģšûšĢËž×îŊüˇĸ˛ŧĩÄHomeKitŖŦĘĮŌģŋîiOS 8ĶĻĶÃŖŦŋÉŌÔͨšũËüĘšĶÃiPhoneēÍApple WatchŋØÖÆĶÃģ§ŧŌĀīĩÄÉ蹸ĄŖŋŧÂĮĩŊÕû¸öÉúĖŦĪĩÍŗĘąŖŦiPhoneēÍApple WatchŊĢŗÉÎĒĩįĘĶĄĸĩįĩÆĄĸÃÅËøĄĸÎÂŋØÆ÷Ąĸą¨ž¯ĪĩÍŗĩČ×°ÖÃĩÄŋØÖÆÆ÷ĄŖÄúÔøšĢŋĒąíĘžĪ˛ģļĘšĶÃÄúĩÄApple WatchÔļŗĖŋØÖÆĩįĘĶŖŦÎŌÃĮÆÚ´ũ×ÅĀāËÆĩÄĖåŅéĄŖĩĢĘĮŖŦÎŌÃĮŌ˛ŧŲļ¨ÄúēÜŋėžÍģáĪŖÍûĶÃApple WatchĀ´ŋØÖƸüļāĩÄÉ蹸ĄŖ×îŊüˇĸ˛ŧĩÄHealthKitÆŊĖ¨´úąíÁËÁíŌģÖÖŖŦĩĢĘĮÍŦŅųžŪ´ķĩÄģúģáŖŦÆäÉĖŌĩÄŖĘŊĩÄĪ¸ŊÚÄŋĮ°ģš˛ģĮåŗūĄŖĩĢĘĮŌōÎĒĘôĶÚŧŌÍĨˇļŗëŖŦÁŊÕßļÔδĀ´ĩÄĶ°ĪėļŧĘĮžŪ´ķĩÄĄŖÔÚŊĄŋĩēÍŧŌÍĨˇŊÃæ´´ĐÂŊĢŧĶĮŋÆģšûĩÄÉúĖŦĪĩÍŗŖŦ˛ĸÍÆļ¯ÆģšûĘÖąíēÍiPhone˛úÆˇĪúĘÛĄŖËäČģēÜŋÉÄÜÆģšûģá´ĶHomeKitēÍHealthKitŌÔÄŗÖÖˇŊĘŊģņĩÃĀûČķŖŦĩĢĘĮÎŌÃĮĩÄÔ¤˛â˛ĸÃģĶĐ°ŅÕâĐŠĐÂĐËÆŊĖ¨ËãŊøδĀ´ČũÄęĩÄĘÕČëĄŖ Apple Pay Apple Pay´úąíÁËÁíŌģ¸öŌũČË×ĸÄŋĩÄĀāąđĄŖApple PayŊĢĶÚ2014Äę10ÔÂÍÆŗöŖŦËäČģÎŌÃĮÔ¤ÆÚ2015Äę˛ÆÄęËüļÔ˛ÆÎņĶ°ĪėĶĐĪŪŖŦŌōÎĒÁãĘÛÉĖĐčŌĒÉũŧļ×ÔŧēĩÄÉ蹸ŖŦÔöŧĶËųĐčĩÄŊüŗĄÍ¨ĐÅŧŧĘõŖ¨NFCŖŠĄŖĩĢĘĮŖŦÎŌÃĮÔ¤ŧÆ2016˛ÆÄęĩŊ2017˛ÆÄęŌÔŧ°ËæēķĩÄŧ¸ÄęŊĢģņĩÃŋÉšÛĩÄĘÕČëĄŖ2012ÄęŖŦČĢÃĀŊčŧĮŋ¨ēÍĐÅĶÃŋ¨ĪûˇŅÎĒ4200ŌÚÃĀÔĒĄŖÎŌÃĮšĀŧÆ2017ÄęNFC˛ŋĘđÂĘŊĢ´īĩŊ80ŖĨŌÔÉĪŖŦÆģšûÔÚÃĀšúŋÉÄÜģņĩÃĩÄĘÕČë´ī25ŌÚÃĀÔĒĄŖČįšûŋŧÂĮĩŊšúŧĘĘĐŗĄÉĪĩÄŗ¤ÆÚĮąÁĻŖŦģúģáĘĮˇĮŗŖžŪ´ķĩÄĄŖÆģšûĩÄĶÅĘÆÔÚĶÚ¸ßļËĘĐŗĄŖŦÕâĐŠĶÃģ§ĩÄĪûˇŅÄÜÁĻŌ˛×îĮŋĄŖŌō´ËŖŦÆģšûËų´ĻĩÄĶĐĀûÎģÖÃĘĮÆäËûšĢËž˛ģÄÜąČÄâĩÄĄŖ ŊáĶī: ÕâˇâĐÅÍęČĢÃģĶĐÅúÆĀ×÷ÎĒCEOĩÄÄúĩÄŌâËŧŖŦŌ˛˛ģĘĮÎĒÁËÅúÆĀÄúĩÄÍÅļĶĄŖĪāˇ´ŖŦÎŌÃĮˇĮŗŖÖ§ŗÖÄúĩÄÍÅļĶŖŦŌ˛ˇĮŗŖÔŪÉÍÄúĩÄÍÅļĶÔÚÆģšûÕâŌģ¸ÄąäĘĀŊįĩÄŋÆŧŧšĢËžÖĐĩÄĶÅĐãąíĪÖĄŖÕâˇâĐÅĩÄÄŋĩÄÖŧÔÚĪōÄú˛ûĘÍÁŊŧūĘÂĮéŖēŖ¨1ŖŠ¸ųžŨÎŌÃĮļÔÆģšûĩÄÔöŗ¤Ô¤ÆÚŖŦÎŌÃĮČÔČģČĪÎĒĘĐŗĄļÔÆģšûšĢËžĩÄšĀÖĩĘĮÆĢĩÍĩÄĄŖŖ¨2ŖŠ×ʲú¸ēÕŽąíÖĐÁ÷ļ¯ĐÔ×ʲúšũĘŖŋÉŌÔͨšũŧĶËŲšÉȨģØšē¸øšĢËž´øĀ´žĒČËĩÄĀûČķÔöŗ¤ģúĶöĄŖžÍĪņÎŌÃĮÖŽĮ°ËųĖáĩŊĩÄŖŦÎŌÃĮēܸĐĐģÄúŧ°ļĘÂģáÔÚÉĪŌģ´ÎŊĶĘÜÁËÎŌÃĮĩÄĮëĮķŖŦÕũȡÆĀšĀÁËšĢËžĩÄŧÛÖĩŖŦ˛ĸĮŌÔöŧĶÁËšÉȨģØšēĘũÁŋĄŖÎŌÃĮÄÜĀíŊâÄúÕëļÔÖŽĮ°ĩÄÕâ´ÎšÉȨģØšēŖŦĪōÆäËûšÉļĢŊøĐĐÁˡ´ĀĄĩ÷˛éŖŦĩĢĘĮÎŌÃĮČĪÎĒËųĶĐĩÄšÉļĢļŧģáČĪŋÉÎŌÃĮĘĮÄúÉĪ´Îžöļ¨ÔöŧĶšÉȨģØšēĘũÁŋĩÄšØŧüĐÔŌōËØĄŖ 2000Äę1ÔÂ1ČÕĩŊ2014Äę9ÔÂ30ÄęŖŦļÔIcahn Enterprises LPšĢËžŖ¨ÄÉËš´īŋËšÉÆą´úÂëŖēIEPŖŠĩÄšÉÆąÍļ×ĘÄęģ¯×ÜģØą¨ÎĒ21.5ŖĨĄŖ2010Äę4ÔÂ1ČÕÖÁ2014Äę9ÔÂ30ČÕŖŦSargonÍļ×Ę×éēĪŖ¨ĶɲŧĀŗĖØĄ¤ŌÁŋ˛ēÍ´ķÎĀĄ¤ĐģŋËĖØšÜĀíŖŦĘÜŋ¨ļûĄ¤ŌÁŋ˛Ö¸ĩŧĩÄËŊČËÍļ×ĘģųŊđ×éēĪŖŠŌŅžģņĩÃÁË36.5ŖĨĩÄÄęģ¯ĘÕŌæĄŖŊØÖš9ÔÂ30ČÕÆėĪšÜĀíĩÄ×ʲúÎĒ66ŌÚÃĀÔĒĄŖÎŌÃĮĪāĐÅŖŦÎŌÃĮÕâŅųĩÄąíĪÖËĩÃ÷ÎŌÃĮĘĮÕâŌģÁėĶōĩÄרŧŌĄŖŌÔŊņĖėĩÄŧÛ¸ņŖŦÆģšûšĢËžĘĮÎŌÃĮ´ĶˇįĪÕģØą¨ÂĘĩÄŊĮļČĀ´ŋ´ŖŦŧûšũĩÄ×îēÃĩÄÍļ×ĘÖŽŌģŖŦļøÎŌÃĮĩÄŗÖšÉĘũÁŋÖ¤Ã÷ÁËÕâŌģĩãĄŖÕâĪîÍļ×ĘĘĮÎŌÃĮÍļ×ĘĀúʡÉĪ×î´ķĩÄŌģąĘŖŦˇ´ĶŗÁËÎŌÃĮÕâˇâĐÅÖĐŌŅžąí´īÁËĩÄŧáļ¨ĐÅÄîĄŖËäČģÎŌÃĮŗĐČĪ˛ĸÔŪÉ͸ÚĢËžĪČĮ°ÔöŧĶšÉÆąģØšēĘũÁŋĩÄĐĐÎĒŖŦĩĢÎŌÃĮĪŖÍûšķšĢËžÄÜšģÔŲ´ÎŋŧÂĮÎŌÃĮĩÄŊ¨ŌéŖ¨ŌÔŧ°ČĢĖåšÉļĢĩÄĀûŌæŖŠŖŦ˛ĸŋŧÂĮÔŲ´ÎŧĶËŲšÉÆąģØšēĄŖÎŌÃĮĩÄšĀÖĩˇÖÎö¸æËßÎŌÃĮŖŦÆģšûŊņĖėĩÄšÉŧÛĶĻ¸ÃĘĮ203ÃĀÔĒĄŖÎŌÃĮČĪÎĒŖŦŊņĖėĩÄšÉÆąŧÛ¸ņĶëĘĩŧĘšÉÆąÖŽŧäĩÄÍŅŊÚĮéŋöēÜŋėžÍģáĪûʧĄŖ |

ĪāšØÎÄÕÂ

ŗŦÔŊČũĐĮēÍĪÄÆÕŖŦČÕąžĘÖģúĘĐŗĄĪúÁŋšÚžüŖŦÕŧąČŗŦ46ŖĨŌŖŌŖÁėĪČ

ČÕąžĘÖģúĘĐŗĄšúŧĘžŪ͡ˇ´ŋÍÎĒÖ÷ŖŦšú˛úĘÖģúČÔĐčÅŦÁĻ

ČÕąžĘÖģúĘĐŗĄÖØĐÂĪ´ÅÆŖēË÷ÄáĩÚÎåĄĸČũĐĮĩÚËÄĄĸĩÚŌģÎŪŋÉēŗļ¯ŖĄ

ČÕąžĘÖģúĘĐŗĄĪ´ÅÆŖēË÷ÄáŊöÅÅĩÚÎåŖŦ°ņĘמšČģĘĮËüŖŋ

ČÕąžĘÖģúĘĐŗĄĪ´ÅÆŖēÖĐšúÆˇÅÆČĢžü¸˛ÃģŖŦË÷ÄáŊöĩÚÎåŖŦ°ņĘ×ÕŧąČ43%

ČÕąžĘĮXboxŗÉŗ¤×îŋėĘĐŗĄŖŋÔÆĶÎĪˇˇūÎņÃ÷ÄęÉĪĪßČÕąž

ČÕąžOLEDÆÁÂäēķŖēiPhone SE2ÆÁÄģšŠĶĻÉĖJDIÎĒģšÆģšûÕŽ 46ŌÚÂôŗ§

ČũÆßģĨĶéŖēČįēÎÔÚČÕąžēÍēĢšúĘĐŗĄĶĐЧģņČĄ¸ßŧÛÖĩÍæŧŌŖŋ

ĶÎĪˇŗÉÎĒËûÃĮĩÄēėÄīŖŦÖĐšúĐĄģīēÍČÕąžšÃÄīĩÄŊÖģúČËÉú

2020ÄęQ1ČÕąžĘÖĶÎĘĐŗĄĮ÷ĘÆ Ŗēšú˛úĘÖĶÎÕŧąČÔöÖÁ17.5%

SensorTowerŖē2020ÄęQ1ČÕąžĘÖĶÎĘĐŗĄĮ÷ĘÆ

ČÕąžÎå´ķĶÎĪˇŗ§ÉĖĐÂŌĩŧ¨ŖēÍō´úĶĒĘÕ×î´ķ KONAMIĀûČķ×î¸ß

ÎĸČíXboxĶĐŌâĘÕšē¸üļāŅĮÖŪĶÎĪˇš¤×÷ĘŌ ×îēÃĘĮČÕąžĩÄŖĄ

ÎĸČíĶûĘÕšēŅĮÖŪĶÎĪˇš¤×÷ĘŌ ĶČÆäĪŖÍûĶĐČÕąžŗ§ÉĖŧĶČë

ČÕąžˇÖÎöĘĻÔ¤˛âË÷ÄáĐÂÖ÷ģúPS5 2020.11Ô¡ĸĘÛ499

SwitchČÕąžĩØĮøĪúÁŋÍģÆÆ800ÍōĖ¨ ŗŦÔŊPS4Ö¸ČÕŋÉ´ũŖĄ

ČÕąžĘÖģúĪúÁŋTOP10 ÆģšûļĀ´ķģĒÎĒÉĪ°ņŖĄ

ĖũŌôĀÖĶÃ͡šĮ?ČÕąžÍøēėēÚŋÆŧŧearsopenšĮ´Ģĩŧļúģú˛âÆĀ

ČÕąžĘÖĶÎĘũžŨą¨¸æŖēTOP10ÕŧĘÕČë41% ÖĐēĢšĢËžˇĸÁĻ

ÖĐšúĘÖĶÎĪ¯žíČÕąžŖŦČÕąžĶÎĪˇšĢËžŋĒĘŧĶĐĩãŋ¸˛ģץÁËŖŋ

ČÕąžÍøÕžąŦÁĪŖēĐÂŋîiPhoneÆäĘĩÍĻÄŅŋ´

Åį×Ķąģ´ōÁŗŖŋĄļĘĨ¸čĄˇˇĸĘÛĘ×ÖÜÔÚČÕąžąģŌģĮĀļøŋÕŖĄ

BeatSaberPSVRĪ¸öÔÂÖÕĶÚĀ´ĩŊČÕąž

ČÕąžÖĮÄÜĘÖģúĘĐŗĄĶĐĩãÆæŨâŖŦiPhoneē͡¸ĮĘÖģú˛ĸ´æŖŦČÃČ˲ģŊâ!

ģĒÎĒÉąČë2018ČÕąžÖĮÄÜĘÖģúÆˇÅÆĮ°ÎåŖŦÆģšûÁŦĐø7ÄęžĶĘ×