打印本文

打印本文  关闭窗口

关闭窗口 日本电子产业还能否生存下去?

2012年初,日本大多数电子厂商宣布出现巨额亏损。基于此,很多人对日本制造业再次产生了强烈的危机感。深陷危机的日本制造业还能否生存下去?日本制造业在世界经济中分工是否合理?本文将从进出口贸易角度进行分析。

日本已经是计算机与电子产品的净进口国家

图表1显示了计算机类(含周边外设)与计算机类零部件的出口/进口比的 变化(注1)。

注1:贸易特化系数经常被用于按类别分析某国竞争优势。被定义为贸易总额(出口+进口)中贸易收支(出口-进口)所占的比率。如果是-1则表示进口特化,1则表示出口特化。贸易特化系数=(进出口比率-1)/(进出口比率+1)。

上世纪80年代,日本计算机类产品出口是进口的4~5倍。但是,90年代前半期这一比例快速下降,90年代中期变为1倍。继而,2000年以来进口不断超过出口,2011年,进口已是出口的4倍。

上世纪90年代,零部件出口/进口比开始下降,但还不像成品那样变化显著。而自2001年探底之后,出口/进口比缓慢上升。2011年出口仍是进口的约2.5倍。

由此可以看出,日本计算机类产品的最终组装能力大都转移到了海外。

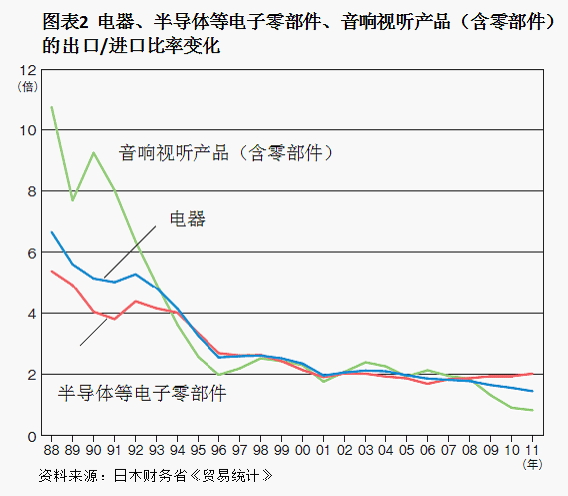

图表2显示了电子产品、半导体等电子零部件、音响视听产品(含零部件) 的出口/进口比变化情况。

下降最为剧烈的是电视等音响视听产品。1988年出口曾经超过进口的10倍,而90年代开始迅速下降,90年代中期出口/进口比为2左右。此后,2008年该比例稳定在2左右,但在金融危机后再次出现下落,2010年进口超过出口。2011年进出口比为0.83。

从进出口贸易角度进行分析,可以发现,日本电子厂商纷纷大幅亏损大多是因为电视业务不佳。

有人或许会说,造成日本电子厂商巨额亏损的原因是地震、泰国洪水,或者日元升值。确实,从出口/进口比来看,2011年比2010年有所下降,所以不能否认地震和泰国洪水这些2011年的特殊因素对日本出口的影响。同时,此前曾经一度稳定的出口/进口比在金融危机后出现快速下降,在一定程度上是受到日元升值的影响。

但从音响视听产品出口/进口比下降的走势来看,可以推测2011年受特殊原因的影响其实并不大,更多是结构性原因(如大型电子制造外包公司崛起等)。

可以说,出口/进口比下降、电视业务亏损今后还将持续。

半导体与计算机零部件出口/进口比不到80年代一半

计算机类与音响视听产品的终端产品方面,日本已经变为净进口国。而半导体与计算机零部件方面,还是净出口国。而且,计算机类零部件自2001年以来出口/进口比保持上升。同时,半导体出口/进口比自2001年以来比较稳定。

但是,上述无论哪一项与上世纪80年代相比,降幅都很大。由于80年代出口/进口比率为5左右,所以目前的2左右也才不过是当时的一半。

人们经常说“半导体是电子产业的根基”,因此日本应该专注于它的生产。事实上,上世纪80年代日本半导体产业席巻全球。如果保持那种状态,日本国内制造业就业就不会出现这样的减少。所以,90年代以来在外部条件的不断变化之中,日本半导体产业一片惨败。于是,日本国内生产快速地转向了海外。

日本电子产品制造大多已转移至新兴国家

计算机与电子产品的出口/进口比之所以在上世纪90年代发生巨大变化,是因为新兴国家的工业化。

最初是韩国、中国台湾地区等亚洲NIES(新兴工业经济地区)的增长,接下来一轮是中国大陆的工业化。此外,日元的升值也产生了一定的影响(1992年1美元兑换130日元,1994年兑换100日元,进而到1995年只兑换80日元)。

电子产品出口减少,一方面是因为国际市场上亚洲NIES的崛起,另一方面也是由于日本企业已经习惯于向海外进行产业转移,依赖海外生产。日本企业采取的方法包括将生产基地向海外转移,以及灵活运用OEM、EMS、晶圆代工等。

OEM(Original Equipment Manufacturing,贴牌生产)是指用其他公司品牌生产产品。EMS(Electronics Manufacturing Service,电子制造外包)是指电子产品的委托加工服务。晶圆代工是指接受其他公司的委托,专门从事半导体芯片制造的企业。

世界最大的EMS是富士康集团。员工数量接近100万人,大部分是18至25岁的年轻人。据说,富士康深圳龙华工厂每天工作时间15小时,每月加班超过80小时。除了生产Apple公司的iPod、iPhone、iPad之外,还承接戴尔、惠普、索尼、诺基亚等公司的订单。

自己公司没有生产设备,以OEM、EMS、晶圆代工方式委托生产,自己公司只从事产品设计与市场开发、销售等业务的厂商称为委外代工企业。电子产品、半导体领域使用这一方式外包生产的情形很多,所以日本国内的出口/进口比自然会出现了大幅下降。

这一状况与乘用车相比,有很大不同。日本的乘用车比金融危机前的出口有所减少,但依然是出口国,几乎没有进口。同时,从2011年各品牌汽车在美国市场的份额来看,丰田第3(市场份额14.1%)、本田第4(9.3%)、日产第5(8.8%),日本汽车厂商都拥有较大份额。

但是,日本的电子从90年代开始就已经不再是出口国,在美国的市场份额也在不断缩小。2010年液晶电视市场份额,VISIO为27.6%、三星为20.2%,而索尼10.1%、东芝7.1%,份额都相当低。

日本人或许还错误地以为自己是电子产品的出口国。还有,日本市场上日本厂商的产品占大多数,因而许多日本人认为这些都是日本国内生产的。但其实大多由亚洲新兴国家或地区以EMS、OEM方式生产,日本厂商贴牌销售。生产实体已经转移到了亚洲新兴国家或地区。

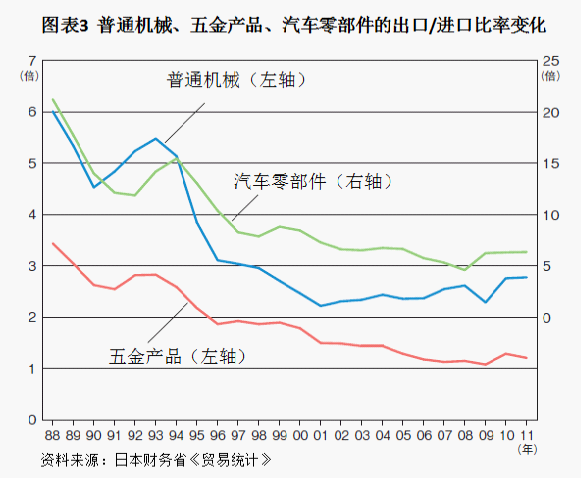

机械、零部件出口中增长的只是原材料产品

日本原本应该区别于中国等劳动密集型国家的消费品出口产业,成为销售机械等中间产品的出口国家。但事实并非如此。

从普通机械出口/进口比来看,可看出其不断下降的趋势(图表3)。

出口/进口比在上世纪80年代为6倍左右,90年代前半期还是5左右。但此后不断下降,1995年为4,90年代末开始为2左右。2006年显示出轻微的上升倾向,主要受对中国出口增加的影响。

五金产品在80年代末出口/进口比为3左右,但90年代中期变为2,目前下降至1左右。

汽车零部件也是如此。80年代出口/进口比超过20,而目前仅为6左右。这是因为整车生产进行海外转移后,日本国内推进了零部件生产本地化的结果。

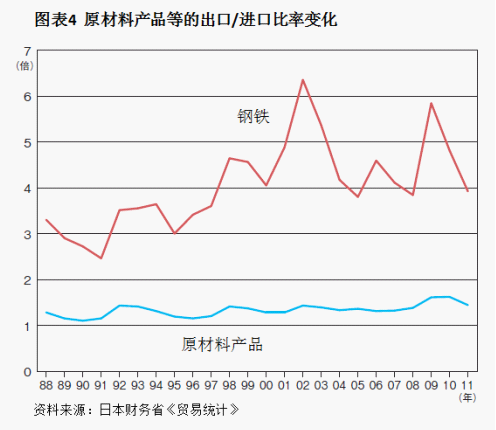

实际上,日本出口/进口比上升的是原材料产品。如图表4所示,原材料产品出口/进口比看不出任何下降趋势,反而呈现出上升趋势。

钢铁出口/进口比到90年代曾经是3~4左右。但是,此后比上升至4~5程度。2001年、2009年都上升至6左右。

虽然没有钢铁产品那样显著,但是其他原材料也可看出类似倾向。化学产品、有色金属也在2006年呈现上升趋势。纤维也从90年代初很低的出口/进口比有所上升。2009、2010年原材料整体上都体现出上升趋势。至少,这些产品肯定没有出现类似电子产品、普通机械那样的显著下降趋势。

随着大量使用劳动力的制造业向海外转移,高耗能的重化学工业留在了日本国内。中国出口制造业以劳动集约产业为主,装备制造业较弱。因此,这样的出口/进口比上升是必然趋势。

问题是,这样的贸易结构今后还将保持下去吗?日本发电产业由核电向火电转变,电费上涨已不可避免,高能耗型的原材料型产业能在日本生存吗?

高能耗产业能在日本生存吗?

让我们总结一下。

(1)日本电子产品等组装型制造业出口/进口比不断下降。这是因为上世纪90年代生产开始向海外转移。

(2)日本机械等出口/进口比也正在下降。

(3)而日本钢铁等原材料型产业出口/进口比正在上升。

所以概括来说,日本国内需要高端技术的加工型制造业的生产正在下降,而高能耗的装置产业在日本国内生产稳定或者呈现上升趋势。

一段时间以来,日本给其他国家的形象是“因高附加值制造业而保持产业竞争优势,尤其是对新兴国家的中间产品供给”。上世纪80年代日本的确是这样的产业结构。如今,从对中国的出口来看,金融危机后增长的只是中间产品的出口。

但是,日本整体贸易结构的变化没有保持日本这一形象。尤其是,普通机械与汽车零部件出口/进口比呈现下降趋势也从侧面反映了日本作为中间产品生产者的地位在下降。这或许显得有些意外。但是,上世纪90年代以来,日本贸易结构绝对不是高级工业社会的产物。

译自:2012年2月9日【日本】diamond.jp

编译:中国贸促会电子信息行业分会 王喜文

打印本文 关闭窗口